A agropecuária é um setor de grande relevância econômica e social para o Brasil, que é o quarto maior produtor mundial de alimentos.[1] Os agricultores familiares correspondem a 75% das propriedades rurais do país.[2] Além de contarem com menos recursos e terem acesso mais restrito a serviços financeiros, esses produtores são também os mais vulneráveis às mudanças climáticas e aos eventos extremos cada vez mais frequentes.[3],[4] Políticas públicas adequadas podem contribuir para modernizar e intensificar a agropecuária, melhorando o uso da terra e reduzindo emissões de gases do efeito estufa. Dessa forma, é primordial compreender como os agricultores familiares estão sendo atendidos e buscar caminhos para o aumento da produtividade e o gerenciamento mais eficiente dos recursos naturais.

A principal política agropecuária brasileira é o crédito rural. Os subsídios ao crédito representam um gasto fiscal elevado: R$ 13,6 bilhões estão previstos para o Plano Safra 2023/2024, dos quais R$ 8,5 bilhões foram previstos apenas para subsidiar o Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf).[5] Esse é um investimento relevante e que deve trazer retornos à sociedade, como ganhos de produtividade, a adoção de tecnologias e a redução do desmatamento. Na medida em que o país se prepara para uma transição climática, é imperativo entender quem se beneficia da política de crédito rural e quem ainda não tem acesso a ela.

Para que o crédito rural esteja alinhado com as necessidades dos produtores que enfrentam restrições financeiras para modernizar a produção e com os esforços de conservação da vegetação nativa, a política agropecuária deve priorizar os pequenos produtores.[6] Neste trabalho, pesquisadores do Climate Policy Initiative/Pontifícia Universidade Católica do Rio de Janeiro (CPI/PUC-Rio) revelam que o acesso ao crédito dos agricultores familiares é limitado e desigual. Dentre os produtores familiares, há maior concentração em propriedades maiores, na Região Sul e na produção de grãos.

Apenas 15% dos agricultores familiares obtêm crédito. Enquanto 20% dos produtores entre 10 e 100 hectares tomam crédito, esse número é de apenas 10% para produtores com até quatro hectares. Há também diferenças geográficas relevantes, com 29% dos produtores da Região Sul acessando crédito, enquanto, na Região Norte, esse percentual é de apenas 9%. No Pronaf, principal linha de crédito para esses produtores, os contratos da Região Sul têm um valor médio por hectare (R$ 1.451) dezoito vezes maior que o da Região Norte (R$ 83).

A concentração de recursos também ocorre em relação a produtos. Milho, trigo e soja são os produtos com maior financiamento, com o valor do Pronaf representando mais de 40% do valor de venda desses produtos. Em contraste, o Pronaf representa menos de 10% do valor de venda de produtos relevantes na agricultura familiar, como mandioca, banana, cana-de-açúcar, cacau, abacaxi, laranja e açaí.

Diante das disparidades no acesso ao crédito entre os agricultores familiares, a política pública para esses produtores precisa considerar as diferenças relacionadas ao porte, às regiões e aos produtos, de forma a ampliar a cobertura de serviços financeiros para produtores atualmente excluídos. O Pronaf deve priorizar regiões e produtores mais vulneráveis para que a política pública seja eficaz em fortalecer a agricultura familiar, impulsionar o desenvolvimento econômico, garantir segurança alimentar e promover a sustentabilidade.

SOBRE O PRONAF

O Pronaf foi criado em 1995 para prover apoio ao produtor familiar. O objetivo do programa é financiar “custeio e investimentos em implantação, ampliação ou modernização da estrutura de produção, beneficiamento, industrialização e de serviços no estabelecimento rural ou em áreas comunitárias rurais próximas, visando à geração de renda e à melhora do uso da mão de obra familiar”.[7]

Segundo os critérios atuais do programa, são elegíveis ao Pronaf os produtores que exercem atividades no meio rural, atendendo simultaneamente aos seguintes requisitos: não deter área superior a 4 módulos fiscais,[8] utilizar predominantemente mão de obra própria da família nas atividades econômicas do estabelecimento, ter pelo menos 50% da renda bruta familiar proveniente de atividades econômicas do próprio estabelecimento e ter uma renda bruta familiar de até R$ 500.000,00 (quinhentos mil reais).[9]

Os recursos são canalizados através de bancos públicos e privados a taxas de juros abaixo da praticada no mercado. O Pronaf possui catorze linhas de crédito diferentes,[10] com taxas de juros entre 0,5% e 6% e com contratos individuais no valor máximo de R$ 420 mil, atendendo agricultores, pecuaristas, pescadores, aquicultores, silvicultores e extrativistas.

A maior parte das operações de crédito rural estão vinculadas ao Pronaf (Figura 1a). Em 2022, o número de contratos do Pronaf foi de 1,4 milhão, o que corresponde a 73% do total de contratos de crédito rural. No entanto, o Pronaf representa apenas 14% do volume total de recursos do crédito rural.[11],[12] Esse percentual indica um financiamento menor em comparação com a agricultura empresarial (médios e grandes produtores), uma vez que a agricultura familiar ocupa 23% da área cultivada e também é responsável por 23% do valor da produção.[13]

Os percentuais do Pronaf de 70-75% do número total de contratos e de 14-15% do volume total de crédito rural se manteve estável no período entre 2013 e 2022. No entanto, observando apenas o crédito com recursos controlados, o número de contratos do Pronaf passou de 72% para 82%, enquanto o volume de recursos do programa passou de 15% para 25% do total (Figura 1b).[14] Essas diferenças se devem ao aumento do crédito com recursos livres, que se destina majoritariamente para a agricultura empresarial.

Além disso, o Plano Safra 2023/2024 anunciou R$ 71,6 bilhões para o Pronaf, o que representa 16% do volume total do crédito rural, considerando tanto a agricultura familiar como empresarial. A agricultura familiar deverá receber R$ 8,5 bilhões de subsídio, o que corresponde a 62% do total de subsídios do Plano Safra.[15]

Portanto, a política pública vem destinando cada vez mais recursos ao Pronaf em comparação com as linhas de crédito destinadas à agricultura empresarial. No entanto, é preciso analisar os beneficiários do Pronaf e como o programa atende aos produtores familiares. As próximas seções mostram importantes disparidades de acesso ao crédito entre agricultores familiares em diferentes dimensões.

Figura 1. Relevância do Pronaf no Crédito Rural, 2013 e 2022

Nota: Na Figura 1b, as operações de crédito com recursos controlados são aquelas financiadas com as seguintes fontes de recurso: recursos obrigatórios (MCR 6.2), Poupança Rural (subvenção econômica, fator de ponderação e condições do MCR 6.2), BNDES/Finame equalizável, FNO, FNE e FCO, LCA com taxa favorecida, Funcafé, recursos livres equalizáveis, IHCD equalizável, exigibilidades adicionais de recursos obrigatórios e poupança rural, compulsório sobre recursos à vista (reforço do investimento), FAT, Fundo de Terras e Reforma Agrária, Tesouro Nacional, governos e fundos estaduais ou municipais, Incra, PIS/Pasep e faculdade de aplicação compulsória.

Fonte: CPI/PUC-Rio com base nos dados do Sicor/BCB, 2023

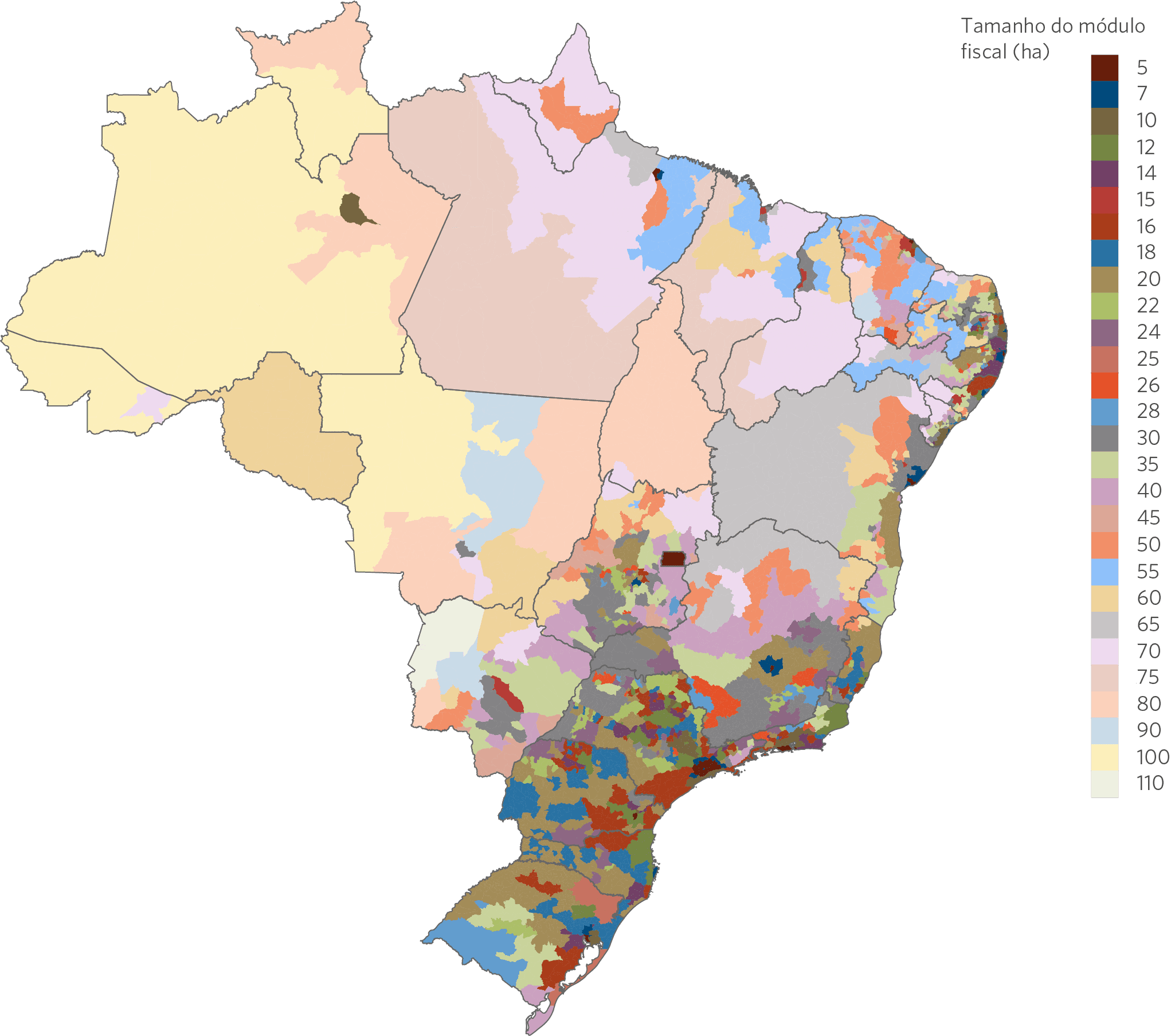

Módulo Fiscal

Módulo fiscal é uma unidade de área criada pelo Instituto Nacional de Colonização e Reforma Agrária (Incra), com a finalidade de determinar o tamanho mínimo de propriedade, para cada município, necessário para prover subsistência e progresso social e econômico a famílias que investem toda a sua força de trabalho na atividade agropecuária.[16]

Os módulos fiscais foram definidos pelo Incra para cada município nos anos 1980 e são utilizados até os dias atuais como parâmetro de elegibilidade para recursos do crédito rural no Brasil, como o Pronaf. Para ser beneficiário do Pronaf, uma das condições é a propriedade não ultrapassar quatro módulos fiscais. Apesar de, ao longo das últimas décadas, as tecnologias e infraestruturas agrícolas terem evoluído significativamente no país, resultando no aumento da produtividade de terras antes pouco férteis, a definição dos módulos fiscais não incorporou tais mudanças e continuou basicamente inalterada. Dessa forma, usando como parâmetro uma distribuição produtiva de mais de 40 anos, os módulos não refletem a realidade produtiva atual do país, o que pode acarretar distorções no acesso ao crédito.

Os módulos variam entre 5 e 110 hectares. A Figura 2 aponta que existem disparidades significativas tanto entre regiões quanto entre municípios em relação ao tamanho de seus módulos fiscais. Capitais e municípios costeiros geralmente têm módulos fiscais menores, enquanto áreas como o Cerrado apresentam módulos grandes — correspondentes à baixa produtividade — o que não caracteriza mais a realidade atual do bioma.

Além disso, também é comum haver grandes disparidades na classificação entre municípios próximos, de forma que produtores com a mesma quantidade de terra podem receber classificações diferentes em termos de tamanho de propriedade. Isso significa que um produtor pode ser considerado familiar em um município, enquanto outro produtor com a mesma quantidade de terra pode ser classificado, em um município vizinho, como tendo uma propriedade de médio ou até grande porte. Essas distorções têm um impacto substancial no perfil dos beneficiários do Pronaf, comprometendo sua eficácia como programa de apoio à agricultura familiar no Brasil.

Figura 2. Tamanho dos Módulos Fiscais por Município, 2018

Fonte: CPI/PUC-Rio com base nos dados de 2020 do Instituto Nacional de Colonização e Reforma Agrária (Incra), 2020

ACESSO AO CRÉDITO POR AGRICULTORES FAMILIARES

Apenas 15% dos agricultores familiares[17] acessam crédito, valor similar à agricultura empresarial (16%), segundo dados do Censo Agropecuário 2017. Cerca de 1,3 milhão de produtores familiares possuem propriedades entre 10 e 50 hectares, o que corresponde a 35% do total da agricultura familiar (Figura 3). Entre esses produtores, 20% afirmam obter algum tipo de crédito. Dentre os produtores com 50 a 100 hectares, 19% obtêm crédito. Os produtores com áreas menores (entre 0 e 1, e entre 1 e 4 hectares) representam um número expressivo de estabelecimentos (1,3 milhão de estabelecimentos) e são os que menos tomam crédito (com 8% e 11%, respectivamente).

Figura 3. Acesso a Crédito de Estabelecimentos Familiares por Tamanho do Empreendimento, 2016

Fonte: CPI/PUC-Rio com base nos dados do Censo Agropecuário 2017 (IBGE), 2023

A Figura 4 mostra que esse cenário é heterogêneo entre as regiões do país. Os produtores do Sul se destacam como os que mais acessam crédito, com 29% dos agricultores familiares da região acessando crédito, em contraste com 9% entre os produtores do Norte.

Figura 4. Acesso a Crédito dos Estabelecimentos Rurais por Tipo de Estabelecimento e Região, 2016

Fonte: CPI/PUC-Rio com base nos dados do Censo Agropecuário 2017 (IBGE), 2023

A Figura 5 caracteriza o acesso ao crédito de acordo com o tamanho do produtor para cada região. Dentre os pequenos produtores brasileiros, os da Região Norte são os que menos acessam crédito: apenas 3% e 4% dos produtores entre 0 a 1 e 1 a 4 hectares da região, respectivamente. Em contraposição, os produtores da Região Nordeste são os que mais acessam crédito entre os que possuem 0 a 1 e 1 a 4 hectares, com 8% e 12%, respectivamente. Por fim, cabe destacar que na Região Sul encontra-se o grupo de produtores familiares que mais acessam crédito no país: quase metade (47%) dos produtores com 50 a 100 hectares.

Figura 5. Acesso a Crédito de Estabelecimentos Familiares por Tamanho e Região, 2016

Fonte: CPI/PUC-Rio com base nos dados do Censo Agropecuário 2017 (IBGE), 2023

A Figura 6 reforça as evidências de desigualdades regionais do Pronaf. Para contratos de custeio, 60% do número de contratos e 66% do valor dos contratos do país estavam na Região Sul em 2022. Isso contrasta com 6% do valor dos contratos na Região Centro-Oeste e 7% do valor nas Regiões Norte e Nordeste. Para contratos de investimento, 74% do número de contratos em 2022 estavam na Região Nordeste. No entanto, esses contratos corresponderam a 22% do valor das operações do país, o que reflete o baixo valor médio na Região Nordeste em comparação com outras regiões. Em contraste, enquanto apenas 9% do número de contratos de investimento do Pronaf eram da Região Sul em 2022, essas operações corresponderam a 45% em termos de valor total do país, mostrando mais uma vez que essa região recebe um maior volume de recursos do Pronaf.

Figura 6. Distribuição dos Contratos de Custeio e Investimento por Região, 2013-2022

6a. Distribuição do Número de Contratos, Custeio

Distribuição do Número de Contratos, Investimento

6b. Distribuição do Valor Total, Custeio

Distribuição do Valor Total, Investimento

Fonte: CPI/PUC-Rio com base nos dados do Sicor/BCB, 2023

A Figura 7 apresenta os principais produtos financiados pelo Pronaf com as finalidades de custeio e investimento.[18] Nos contratos de custeio, 33% do valor financiado é destinado para bovinos e 26% para a soja. O milho é o terceiro produto mais financiado com 15%, seguido de café (6%), trigo (6%), cebola, arroz, feijão e uva (cada um com 1%). Nos contratos de investimento, destacam-se pecuária (50%)[19] e aquisição de máquinas (24%).[20]

Figura 7. Valor das Operações do Pronaf por Finalidade e Produto, 2013-2022

Principais Produtos dos Contratos de Custeio

Principais Produtos dos Contratos de Investimento

Fonte: CPI/PUC-Rio com base nos dados do Sicor/BCB, 2023

A Figura 8 compara o percentual financiado do valor de venda da agricultura familiar[21] com o da agricultura empresarial. Em nível nacional, o crédito rural financia 21-22% do valor produzido. A discrepância geográfica de acesso ao crédito é evidente, com 34% do valor da venda na Região Sul sendo financiado tanto para a agricultura familiar como empresarial, mas um financiamento menor nas demais regiões. Além disso, há uma diferença relevante no acesso a financiamento entre os produtores familiares e os produtores médios e grandes. As maiores disparidades encontram-se nas Regiões Norte e Nordeste, em que apenas 2% do valor da agricultura familiar é financiado versus 14-15% da agricultura empresarial.

Figura 8. Percentual do Valor de Venda da Agricultura com Financiamento por Região, 2016

Nota: Considerou-se o valor de venda dos bens agrícolas (não inclui pecuária) da Agricultura Familiar habilitada ao Pronaf, conforme definido no Censo Agropecuário de 2017. A Agricultura Empresarial engloba todos os produtores não elegíveis ao Pronaf, também conforme a definição do Censo Agropecuário. Como as culturas são identificadas apenas para os contratos de custeio, os dados de crédito rural correspondem a esses contratos de custeio para a atividade agrícola identificados através do Sicor/BCB no ano de 2016, que é o ano da coleta de dados do Censo Agropecuário 2017.

Fonte: CPI/PUC-Rio com base nos dados do Sicor/BCB (2016) e do Censo Agropecuário 2017 (IBGE), 2023

A Figura 9a mostra que o valor médio dos contratos do Pronaf no Centro-Oeste (R$ 49.140) é cerca de nove vezes o valor médio do Nordeste (R$ 5.383). Já a Figura 9b mostra que os contratos do Pronaf da Região Sul têm valor médio por hectare (R$ 1.451) quatro vezes maior do que a segunda região, Sudeste (R$ 356), e dezoito vezes maior que o Norte (R$ 83).

Figura 9. Valor Médio por Contrato e por Hectare nas Operações do Pronaf por Região, 2016

9a. Valor Médio por Contrato

9b. Valor Médio por Hectare

Nota: Os gráficos utilizam o valor dos contratos do Pronaf de custeio e investimento. A figura 9b apresenta o valor total dos contratos dividido pela área agropecuária dos estabelecimentos elegíveis ao Pronaf de acordo com o Censo Agropecuário 2017. O valor dos contratos é obtido através do Sicor/BCB para o ano de 2016, que é o ano da coleta dos dados do Censo Agropecuário 2017.

Fonte: CPI/PUC-Rio com base nos dados do SICOR/BCB (2016) e Censo Agropecuário 2017 (IBGE), 2023

A Figura 10 mostra a alocação do Pronaf por hectare em âmbito estadual e aponta que os estados da Região Sul recebem relativamente mais recursos frente às demais regiões. Os estados da Região Norte, por sua vez, aparecem como aqueles com menos recursos relativos à área da agropecuária.

Figura 10. Valor Médio por Hectare das Operações do Pronaf, 2016

Nota: O gráfico utiliza o valor dos contratos do Pronaf de custeio e investimento para o ano de 2016 (a preços de dezembro de 2022). Foi considerada a área agropecuária dos estabelecimentos elegíveis ao Pronaf de acordo com o Censo Agropecuário 2017. O valor dos contratos é obtido através do Sicor/BCB para o ano de 2016, que é o ano da coleta dos dados do Censo Agropecuário 2017.

Fonte: CPI/PUC-Rio com base nos dados do Sicor/BCB (2016) e do Censo Agropecuário 2017 (IBGE), 2023

A Figura 11 aponta que a soja é o principal cultivo da agricultura familiar no Brasil, representando 25% do total do valor de venda, seguida de fumo (16%), café (14%), milho (8%), mandioca (5%), banana (5%), uva (3%), cana-de-açúcar (2%), arroz (2%), cacau (2%) e feijão (2%). A Figura 12 apresenta as principais culturas produzidas pela agricultura familiar em cada região. A produção de soja se destaca nas Regiões Centro-Oeste e Sul, representando 52% e 38% da produção total dessas regiões, respectivamente. Além disso, é notória a concentração da produção em alguns poucos produtos nessas duas regiões. Na Região Centro-Oeste, as três principais culturas (soja, milho e mandioca) correspondem a mais de 80% da produção. Já nas regiões Nordeste e Norte, a produção é distribuída em um número maior de culturas, com destaque para cacau, mandioca, açaí e banana.

Figura 11. Distribuição do Valor de Venda dos Produtos da Agricultura Familiar, 2016

Nota: Considerou-se o valor de venda dos bens agrícolas (não inclui pecuária) da Agricultura Familiar habilitada ao Pronaf, conforme definido no Censo Agropecuário de 2017.

Fonte: CPI/PUC-Rio com base nos dados do Censo Agropecuário 2017 (IBGE), 2023

Figura 12. Distribuição do Valor de Venda dos Produtos da Agricultura Familiar por Região, 2016

Norte

Nordeste

Centro-Oeste

Sudeste

Sul

Nota: Considerou-se o valor de venda dos bens agrícolas (não inclui pecuária) da Agricultura Familiar habilitada ao Pronaf, conforme definido no Censo Agropecuário de 2017.

Fonte: CPI/PUC-Rio com base nos dados do Censo Agropecuário 2017 (IBGE), 2023

A comparação entre o valor da venda de cada cultivo com o montante de recurso do Pronaf alocado para o mesmo mostra como diferentes produtos recebem financiamento.[22] A Figura 13a apresenta o valor de venda e o valor financiado pelo Pronaf dos principais produtos da agricultura familiar. A Figura 13b apresenta o valor de venda e o valor financiado com recursos do Plano Safra da agricultura empresarial. Ao comparar essas duas figuras, é importante notar que tanto o valor total de venda como o total do crédito da agricultura empresarial é muito superior à agricultura familiar. Para a soja, por exemplo, o valor de venda da agricultura empresarial (R$ 120,0 bilhões) é doze vezes maior que o da agricultura familiar (R$ 9,4 bilhões).

O milho e o trigo se destacam como produtos em que mais da metade do valor é financiado na agricultura familiar, com 89% e 77% do valor financiado, respectivamente. Já no caso da produção de soja, terceiro cultivo com maior financiamento e o principal produto tanto da agricultura familiar quanto da empresarial, os agricultores familiares recebem mais recursos relativos que a agricultura empresarial, com 41% do valor de venda financiado, frente a 14% na agricultura empresarial.

Figura 13. Valor de Venda Financiado por Produto, 2016

Nota: Como as culturas são identificadas apenas para os contratos de custeio, os dados de crédito rural consideram apenas esses contratos. Não foi incluída a pecuária na análise devido à ausência de dados de valor de venda para a pecuária no Censo Agropecuário 2017.

Fonte: CPI/PUC-Rio com base nos dados do Sicor/BCB (2016) e do Censo Agropecuário 2017 (IBGE), 2023

DISCUSSÃO

Os agricultores familiares representam a maior parte das propriedades rurais no Brasil. Esses produtores enfrentam restrições financeiras que os tornam mais vulneráveis, além de dificultar a modernização, a adoção de tecnologias novas e sustentáveis e o aumento de produtividade. Esse trabalho revela que apenas 15% dos agricultores familiares obtêm financiamento. Além disso, o crédito rural para a agricultura familiar, que conta com subsídios governamentais, concentra-se na Região Sul, em estabelecimentos de maior porte e em produtores de grãos.

Recursos públicos devem ser alocados de forma eficiente para trazer retornos para a sociedade. Estudos anteriores do CPI/PUC-Rio demostram que a oferta de crédito para pequenos produtores modifica suas decisões de produção, trazendo melhor uso da terra e intensificação, com redução de desmatamento.[23] Desta forma, além de um maior direcionamento dos recursos do crédito rural para a agricultura familiar, é necessário considerar a heterogeneidade desses produtores e priorizar aqueles com maiores restrições a crédito.

Nesse contexto, critérios de elegibilidade ao Pronaf precisam ser revisados para que o crédito tenha maior impacto na redução de vulnerabilidades, na melhora do uso da terra e na diminuição do desmatamento. Um ganho claro pode ser obtido com uma revisão dos módulos fiscais — atualmente defasados em quatro décadas — para que corresponda à atual realidade produtiva brasileira.

Por fim, diante dos desafios atuais de redução do desmatamento e da crise climática, a política pública deve prover incentivos para a transição para uma agropecuária de baixo carbono. Portanto, a adoção de critérios de sustentabilidade para a obtenção de financiamento, assim como restrições para produtores com embargos e que desmatam, devem ser incorporadas às regras do crédito. As linhas de crédito do Pronaf ligadas ao Plano ABC+,[24] como Pronaf Agroecologia e Pronaf Bioeconomia, também devem ser fortalecidas. Desta forma, a política pública contribuirá efetivamente para promover o desenvolvimento econômico e a segurança alimentar, assim como a mitigação e adaptação às mudanças do clima.